Piergiorgio Ricchetti

5 febbraio, 2018

Con il Provvedimento n. 194409 del 25 settembre 2017, l’Agenzia delle Entrate, di concerto con l’Agenzia delle Dogane e dei Monopoli e d’intesa con l’ISTAT, ha adottato alcune misure di semplificazione in merito all’obbligo di presentazione dei Modelli INTRASTAT, in attuazione dell’articolo 50, comma 6, DL n. 331/1993, come modificato dal DL n. 244/2016.

Le nuove misure si applicano per la prima volta ai modelli riferiti al primo mese o trimestre del 2018, restando inalterate le precedenti modalità di presentazione per il modello scaduto lo scorso 25 gennaio 2018 riferito al quarto trimestre o al mese di dicembre del 2017.

In estrema sintesi, per il 2018/, le novità per quanto riguarda le operazioni intracomunitarie di relative a beni e servizi, riguardano:

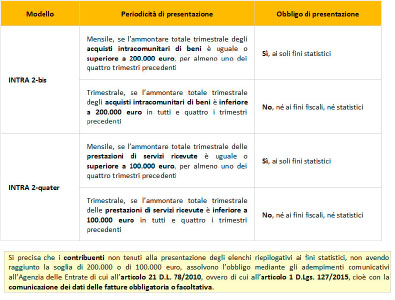

Di seguito, in fondo, si espongono in forma tabellare le novità relative ai Modelli INTRA 2-bis e INTRA 2-quater.

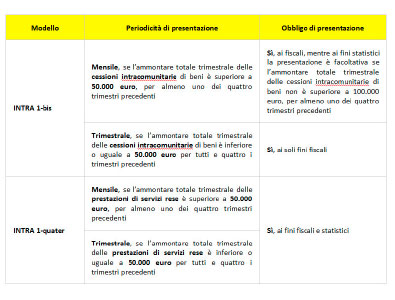

Di seguito, in fondo, si espongono anche in forma tabellare le novità relative ai Modelli INTRA 1-bis e INTRA 1-quater.

Relativamente alla compilazione del campo “Codice Servizio” dei Modelli INTRA 2-quater e INTRA 1-quater, è inoltre prevista una semplificazione, consistente nel ridimensionamento del livello di dettaglio richiesto, con il passaggio dal CPA a 6 cifre al CPA a 5 cifre.

Infine, si ricorda che il provvedimento dell’Agenzia delle Entrate n. 194409/2017 dispone che, per effetto delle modifiche operate ai Modelli INTRASTAT, la verifica in ordine al superamento delle soglie deve essere effettuata distintamente per ogni categoria di operazioni, fermo restando che le soglie operano in ogni caso in maniera indipendente.

In pratica, a differenza della disciplina in vigore fino al 2017, il superamento della soglia per una singola categoria non incide sulla periodicità relativa alle altre tre categorie di operazioni.

Ad esempio, se nel corso di un trimestre un soggetto passivo ha realizzato acquisti intracomunitari di beni pari a 250.000 euro e, nel medesimo periodo, ha ricevuto servizi intracomunitari per 15.000 euro, sarà tenuto a presentare mensilmente l’elenco riepilogativo dei soli acquisti intracomunitari di beni e non quello dei servizi intracomunitari ricevuti.

5 febbraio, 2018

TELEASSISTENZA

TELEASSISTENZA